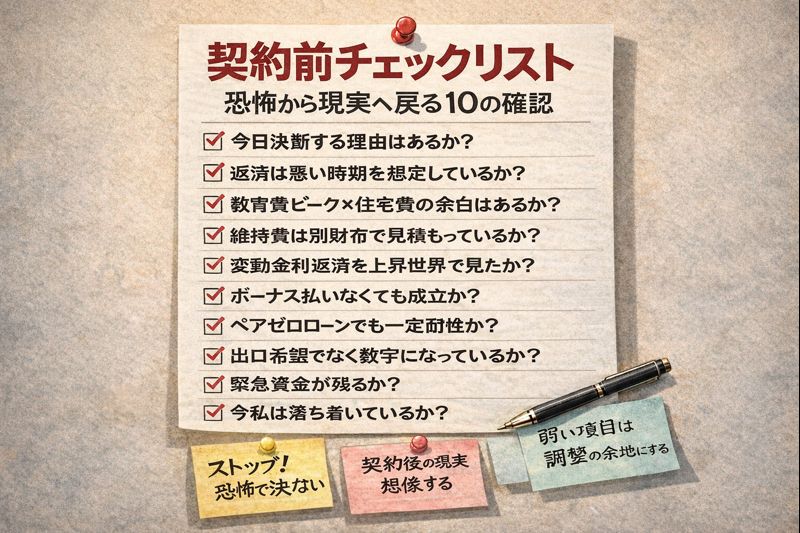

契約前チェックリスト──恐怖から現実へ戻る10の確認

住宅ローンは「家を買う契約」ではなく、長期の暮らし方を固定する契約です。

だからこそ、契約前にいちど、判断の土台を「恐怖」から「現実」に戻しておくことが重要です。

ここでは、ただの注意喚起ではなく、子育て家庭の現実に効く形で10項目に絞りました。

一つでも弱い項目があるなら、条件調整で“家計の余白”を作る余地があるということです。

チェック1:今日決めないといけない“根拠”は資料で示せる?

「今日だけ」「今週だけ」は、気持ちを押す言葉です。

本当に今日しかないなら、根拠が資料で出せるはずです。

出せないなら、判断は急がないほうが安全です。

チェック2:返済は「平均」ではなく「悪い時期」を想定している?

住宅ローンで苦しくなるのは、たいてい“悪い時期”です。

- 育休や時短で収入が落ちる時期

- 教育費が増える時期

- 家の修繕が重なる時期

- 物価が上がって生活費が増える時期

平均で回るかではなく、悪い時期でも壊れないかを確認します。

チェック3:教育費ピークと住宅費が重なったとき、余白が残る?

子育て家庭の現実として、教育費は“徐々に”ではなく“段差”で増えることがあります。

その段差が来たとき、住宅費が重いと選択肢が削られます。

「塾」「受験」「進学」の自由度を残したいなら、住まいの負担は控えめなほうが家族に優しいです。

チェック4:住まいの維持費を「別財布」で見積もっている?

持ち家は「返済」だけでは終わりません。維持費は後から必ず効きます。

- 固定資産税

- 火災保険・地震保険

- 設備交換(給湯器など)

- 外回り修繕(外壁、屋根など)

- マンションなら管理費・修繕積立金の上昇

ここを返済と混ぜると、「返済は払えるのに苦しい」という状態になりやすいです。

返済とは別に、維持費の枠を確保できるかがポイントです。

チェック5:変動金利なら「上がった世界」で返済額を見た?

変動金利が悪いのではありません。問題は、上がった場合の姿を見ないまま決めることです。

必ずやるべきは、複数パターンの試算です。

- いまの金利のまま

- 上がった場合(上がり幅は複数)

- 上がった状態が数年続いた場合

ポイントは「上がるかどうか」ではなく、上がっても暮らしが壊れないかです。

チェック6:ボーナス払いは「なくても成立」する前提になっている?

ボーナスは、景気・会社・働き方で変動しやすい収入です。

ボーナス払いを入れるなら、少なくとも次を確認します。

- ボーナスが減っても返済が滞らない設計か

- ボーナスが出ない年があっても、貯蓄で耐えられるか

ボーナスを“前提”にした設計は、家計を硬くします。

チェック7:ペアローンなら「片方が止まる」前提で家計を見た?

子育て期は、収入が動く時期です。育休・時短・病気・転職。どれも珍しくありません。

ペアローンなら、次の問いに答えられる必要があります。

- 片方の収入が一時的に減った場合、何カ月持つ?

- その間、貯蓄はどれくらい減る?

- 家計の固定費を下げる手段はある?

ここが曖昧なままだと、将来の負荷が“夫婦間の摩擦”として現れやすくなります。

チェック8:「出口」は希望ではなく数字で置けている?

「売れる」「貸せる」は、祈りではなく条件です。

- 売却時の費用(手数料など)を引くといくら残る想定か

- 相場が下がったとき、ローン残高を割らないか

- 貸す場合、空室や修繕を見込んでも回るか

出口が数字で置けないなら、住み替えが必要になったときに身動きが取れなくなるリスクがあります。

チェック9:緊急資金(防御力)が残る?

契約時に手元資金が薄いと、家庭は“守り”がききません。

住宅ローンは長期なので、想定外は必ず起きます。

そのときに必要なのは、豪華な家よりも家庭の防御力です。

チェック10:いまの自分は「落ち着いている」と言える?

最後は状態確認です。次の感覚が強いなら、一度止まる価値があります。

- 焦りが強い

- 早く決めて楽になりたい

- 反対意見を聞きたくない

- 確認が面倒になっている

止まることは、臆病ではありません。

住宅ローンでは、止まれる家庭のほうが長期で強いです。

まとめ:チェックが増えるほど、暮らしの選択肢が残る

住宅ローンに絶対の正解はありません。

ただし、失敗を減らす共通点はあります。

それは、恐怖で決めず、現実の条件で決めること。

そして「今の成立」ではなく「悪い時期でも壊れない設計」を目指すことです。

このチェックリストは、買う・買わないを決めるためではなく、家族の余白を残すための道具です。

関連記事(シリーズ)

・第1回:住宅ローンが「失敗」に近づく構造

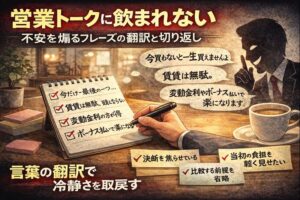

・第2回:営業トークに飲まれない──不安を煽るフレーズの翻訳と切り返し