「高校の授業料が事実上無償になるらしい」

そんな話を聞くと、子育て中のご家庭にとっては少しほっとするニュースに感じられるかもしれません。

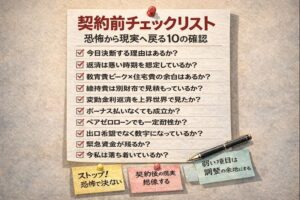

実際、高校進学が近づくほど、教育費の不安は現実味を帯びてきます。中学まではそこまで強く意識していなかったご家庭でも、高校・大学が視野に入ると、一気にお金のことが気になりはじめることがあります。

ただ、ここで大切なのは、「無償化」と聞いて安心しきらないことです。

たしかに授業料の負担が軽くなる可能性はあります。けれど、それは教育費全体がなくなるという意味ではありません。

むしろ、こうした制度の変化があるときほど、家計やライフプランを少し広い視点で見直しておくことが大切です。

この記事では、高等学校の事実上無償化が家計にどう影響するのか、そして子育て世代がどんなふうに受け止めればよいのかを、やさしく整理していきます。

そもそも「事実上無償化」ってどういうこと?

まず押さえておきたいのは、「無償化」という言葉の印象と、制度の実際には少し差があるということです。

文部科学省が示している拡充案では、2026年度から高校授業料に対する支援を広げ、所得制限の撤廃や私立高校向け支援上限の引上げが想定されています。

つまり、これまでよりも多くの家庭が授業料支援を受けやすくなり、高校進学時の負担感が軽くなる方向に制度が動いている、ということです。

ただし、支援の中心はあくまで授業料です。

高校生活では、制服代、教材費、修学旅行費、通学費、部活動費、タブレットや端末関連費など、授業料以外にもさまざまなお金がかかります。

そのため、「高校はもうお金がかからない」と考えてしまうと、あとで思っていたより出費が多いと感じることになりかねません。

制度が家計を助けてくれるのは確かです。

でもそれは、教育費がゼロになるというより、「家計の中で最も目立つ部分の一部が軽くなる」と受け止めたほうが、現実には近いのです。

家計への一番大きな影響は、“見通しが立てやすくなる”こと

高校無償化の影響として、まず大きいのは「家計が楽になる」こと以上に、「見通しが立てやすくなる」ことです。

教育費の不安は、金額そのものだけでなく、先が読みにくいことからも大きくなります。

どこまで支援が受けられるのか、世帯年収で対象外になるのか、私立だとどの程度自己負担が出るのか。そうした不確かさは、家計管理にじわじわ効いてきます。

その点、制度が広がっていくことで、「高校3年間の授業料負担は以前より読みやすい」と感じられる家庭は増えていくはずです。

これは、単純な節約効果とは別の意味で大きなメリットです。

見通しが立てやすくなると、大学資金の準備や、塾・習い事とのバランス、毎月の積立額の調整など、次の設計に進みやすくなります。

家計が安定するのは、「負担が減る」ときだけではありません。

「先が読みやすくなる」ときにも、暮らしには安心感が生まれます。

そういう意味で、高校無償化は家計にとって、数字以上の意味を持つ制度変更といえます。

私立高校も含めて、進路の考え方が少し変わるかもしれない

これまで、高校選びでは「通わせたい学校」と「通わせられる学校」が一致しないこともありました。

特に私立高校は、教育内容や通学環境に魅力を感じても、授業料負担がネックになりやすかったからです。

今回の制度拡充が進めば、この部分のハードルは少し下がる可能性があります。

文部科学省も、公私立を問わず多様な学びの選択肢を持てるようにする趣旨を示しています。

つまり、制度の目的そのものが「授業料を軽くすること」だけでなく、「家庭の事情だけで進路の幅が狭くなりすぎないようにすること」にも置かれているのです。

もちろん、それで誰もが自由に学校を選べるようになるわけではありません。

けれど、「授業料の問題で最初から除外していた選択肢」を、もう一度落ち着いて見直せる家庭は増えるかもしれません。

これは、子どもの進路だけでなく、親の心の余裕にもつながる変化です。

それでも、教育費の悩みが終わるわけではない

ここで少し立ち止まっておきたいのは、「高校の授業料が軽くなるなら、教育費問題はかなり解決するのでは」と思いやすいことです。

けれど、実際にはそう単純ではありません。

高校進学後も、家計にはさまざまな支出が続きます。

日々の昼食代や交通費、模試代、検定料、部活動や遠征費、スマホ代や交際費。さらに、大学や専門学校への進学を考えるなら、その先の入学金や授業料、受験費用、一人暮らし費用なども視野に入ってきます。

つまり、高校無償化は“教育費の入口の一部”を軽くしてくれる制度ではあっても、教育費設計そのものを終わらせてくれる制度ではありません。

安心材料にはなるけれど、備えをやめてよい理由にはならないのです。

だからこそ大切なのは、「浮いた分を何に回すか」を考えることです。

目先の安心だけで使い切ってしまうのではなく、大学資金の積立、家計の予備費、働き方の見直し、あるいは親自身の老後準備まで含めて、少し先の設計につなげていく視点が役に立ちます。

ライフプランで見るなら、“負担減”より“配分の見直し”が大事

子育て世代のライフプランでは、教育費はどうしても大きなテーマになります。

けれど、本当に大切なのは「教育費が下がるかどうか」だけではありません。

むしろ重要なのは、制度変更によって生まれる余力を、家計全体の中でどう配分し直すかです。

たとえば、これまで高校授業料のために見込んでいたお金を、そのまま大学費用へ回すのか。

あるいは、毎月の家計に少しゆとりを持たせるのか。

物価上昇への備えとして生活防衛費を厚くするのか。

そこには、その家庭ごとの価値観が表れます。

家計管理は、ただ削ることではありません。

限られたお金を、今の安心と将来の備えのあいだでどう分けるかを考えることです。

高校無償化は、その配分を見直すよいきっかけになります。

だから、制度を「助かる」で終わらせず、「この変化をどう活かすか」に進めると、ライフプランはぐっと実用的になります。

まとめ|無償化はゴールではなく、暮らしを整え直すきっかけ

高等学校の事実上無償化は、子育て世代の家計にとってたしかに追い風です。

授業料の見通しが立てやすくなり、これまでより進路を考えやすくなる家庭も出てくるでしょう。

ただし、それで教育費の悩みがすべて終わるわけではありません。

授業料以外にかかるお金は残りますし、その先には大学や専門学校という次の山もあります。

だからこそ、この制度を「安心の材料」として受け止めつつも、「浮いた分をどう配分するか」「今後の教育費をどう整えるか」という次の視点につなげていくことが大切です。

無償化は、家計設計の終わりではありません。

むしろ、暮らしと教育費をあらためて整え直すための、やさしいきっかけと考えてみてもよいのかもしれません。