はじめに──「預金だけだと不安…」にやさしく寄り添う“守りの選択肢”

教育費や将来の予備費を考えるとき、「預金だけで本当に足りるかな?」と不安になること、ありますよね。そんなときに検討したいのが、価格が大きく上下しづらい“守りの資産”としての金(ゴールド)です。実物の金を買うのはハードルが高く感じますが、金ETF(上場投資信託)なら、少額からスマホで手軽に始められます。

この記事では、子育て世代でも取り入れやすい金ETFの基本と、代表的な2つの選択肢「1540(純金上場信託)」と「1326(SPDR ゴールド・シェア)」の違いを、生活目線でやさしく解説します。むずかしい専門用語は最小限に、「わが家に合うのはどっち?」を考えやすいようにまとめました。

→ 先に1540/1326の比較を見る / → NISAの非課税で持つ手順へ

大切なのは、“増やす”だけでなく「守る仕組み」を持つこと。完璧を目指すのではなく、できる範囲から小さく始めて続ける──その考え方で、家計の安心感はぐっと変わっていきます。

金ETFってどんなもの?

金ETFは、「金の値動きに連動する投資信託」の一種です。株式と同じように証券取引所で売買でき、価格は金の相場に応じて変動します。現物の金を買う場合のように、自宅や貸金庫で保管する必要がないため、手軽に金への投資を始められるのが特徴です。

例えば、実物の金を購入すると、保管場所の確保や盗難リスクが気になります。金ETFなら、これらのリスクや手間を気にせず、証券口座の中で金価格の変動を反映させることができます。1口単位(数千円程度)から買えるので、子育て世代でも生活費や教育費を圧迫せずに少しずつ積み立てていけます。

金は、株式や不動産とは値動きの方向が異なることが多く、「有事の資産」「インフレへの備え」として活用されることもあります。これは、家計全体のリスクを分散するうえで重要な役割を果たします。特に、将来の教育費や住宅資金など、「数年〜10年先に必要なお金」を守る手段のひとつとして有効です。

つまり金ETFは、「長期的に価値を守りたいお金」を安全に分散保有するためのツールと考えるとわかりやすいでしょう。

金ETF1540と1326の特徴比較

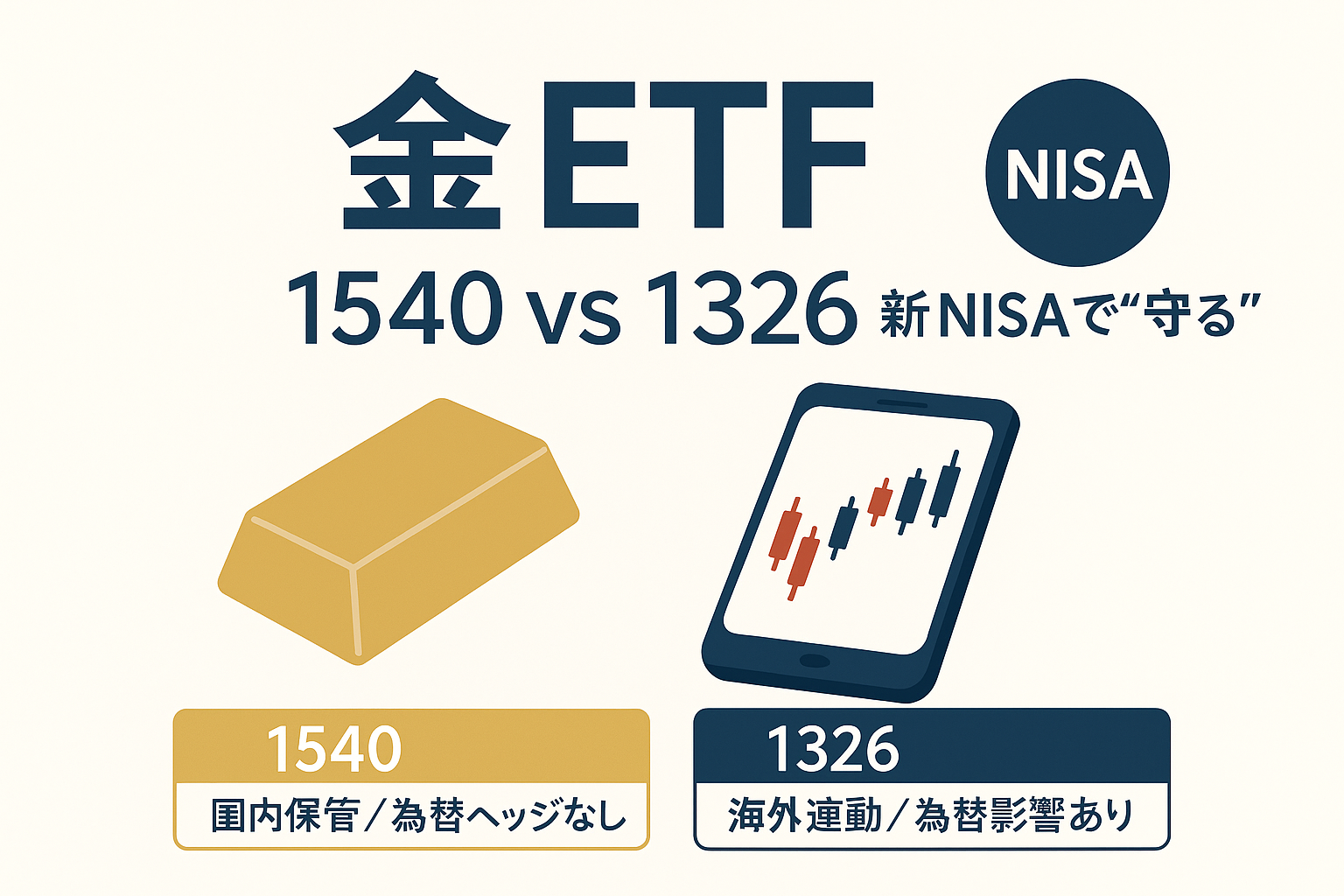

金ETFとひとくちに言っても、商品ごとに特徴があります。ここでは、子育て世代にも人気のある代表的な2つ、「1540(純金上場信託・現物国内保管型)」と「1326(SPDR ゴールド・シェア)」を比較してみましょう.

1540(純金上場信託)の特徴

- 金の現物を国内で保管するため為替リスクがない

- シンプルに「金そのもの」に投資したい人向け

- 価格の安定性が比較的高い

- 取引量(出来高)はやや少なめなので、売買タイミングに注意

こんな方におすすめ:教育費や住宅資金など、用途と時期がある程度決まっているお金を守りたい人。

1326(SPDR ゴールド・シェア)の特徴

- 世界的に取引量が多く、流動性が高い

- 米ドル建ての海外金価格に連動するため、為替の影響を受ける

- 価格変動はやや大きめだが、そのぶん動きを活かしやすい

こんな方におすすめ:長期で保有し、世界的な価格変動や為替の動きを取り込みたい人。

どちらも「金」という同じ資産に投資しますが、価格の安定性を取るか、世界的な流動性を取るかで選び方が変わります。特に子育て世代の場合、目的が教育費など明確なら1540、余裕資金で長期保有するなら1326が選択肢になるでしょう。

新NISAを使えば非課税で持てる

2024年から始まった新NISAでは、金ETFのような上場投資信託も非課税で保有できます。通常、売却益には約20%の税金がかかりますが、NISAの枠で購入・保有していれば売却益が非課税。配当は基本的にない商品ですが、価格上昇による利益を守れるのは大きな安心材料です。

また、新NISAは長期でコツコツ積み立てる人に向いた設計になっています。金ETFを「家計の守りの一部」として、生活に負担のない範囲で定期的に積み立てると、相場の上下に左右されすぎずに続けやすくなります。

ポイント整理

- 売却益が非課税:成長投資枠で購入すれば、利益をそのまま受け取れる

- 配当は基本なし:価格上昇分がリターンの中心

- 長期×積立が相性◎:家計の余力で“守りの資産”を少しずつ

「増やす」だけでなく「損しにくい設計」を考えるのが、子育て期の資産形成のコツ。NISAの非課税メリットは、その心強い土台になります。

はじめるならここに注目

金ETFは、楽天証券・SBI証券・マネックス証券など、主要なネット証券から購入できます。どの証券会社でも新NISA口座を開設すれば取引可能ですが、始める前に以下のポイントをチェックしておくと安心です。

- 積立設定のしやすさ:少額から毎月自動で買える機能があると、無理なく続けられます。

- スマホアプリの使いやすさ:価格の確認や注文が簡単にできると、日常生活に負担をかけません。

- 取引コスト(手数料):金ETFは売買手数料が無料の証券会社も多いので、確認しておきましょう。

また、買うタイミングを完璧に当てる必要はありません。毎月少しずつ積み立てる「時間分散」が、価格変動の影響をやわらげてくれます。家計やライフイベントに合わせて、負担にならないペースを選びましょう.

「いつか始めよう」と思っているうちは、なかなか行動に移せないもの。証券口座の開設やNISAの設定といった最初の準備を、思い立ったタイミングで済ませておくことが、第一歩になります。

まとめ──目的に合わせて選ぶ“守りの資産”

金ETFは、子育て世代にとって「預金とは違う安心感」をもたらす選択肢です。教育費や将来の大きな支出に備えるなら、価格の安定性が高く為替リスクのない1540。一方、長期的に世界の価格変動や為替の動きを取り入れたいなら、流動性が高くグローバルに連動する1326も魅力です。

どちらを選ぶにしても、新NISAを活用すれば利益を非課税で守ることができます。大切なのは、生活に無理のない範囲で少しずつ続けること。短期の値動きに振り回されず、目的と期間を意識して保有することで、家計の土台が安定します。